* أولي هانسن

يشهد قطاع السلع تبايناً متزايداً بين قطاعي المعادن والطاقة في ظل تفاقم المخاوف بشأن إمدادات النفط الخام والمنتجات المكررة والغاز الطبيعي نتيجة الحرب الروسية-الأوكرانية، بينما تواصل المعادن الصناعية تراجعها بسبب احتمالات التوجه قصير الأجل للاقتصاد الصيني. وسجل مؤشر بلومبرج للسلع الفورية ارتفاعاً بمقدار 2.2% الأسبوع الماضي مقترباً من مستوياته القياسية المسجلة في أبريل الماضي، ويعزى هذا الارتفاع بشكل رئيسي، كما يوضح الجدول أدناه، إلى المكاسب القوية في قطاع الطاقة وفي مقدمتها الغاز الطبيعي الأمريكي الذي بلغ أعلى مستوياته منذ 14 عاماً تقريباً.

وتتصاعد التحديات التي تواجه المعادن الصناعية نتيجة التزام الصين بتطبيق سياسية زيرو كوفيد الديناميكية رغم تزايد تكاليفها على الصعيدين الاقتصادي والاجتماعي، وساهمت إجراءات الإغلاق بخفض القدرة على التنقل ومستويات الإنتاجية، مما انعكس على آفاق النمو الاقتصادي. وعززت اللجنة الدائمة للحزب الشيوعي الصيني، برئاسة الرئيس الصيني شي جين بينغ يوم الخميس الماضي، سياستها وشددت أمام قادتها على ضرورة مكافحة كوفيد-19، ويتواصل انخفاض الإصابات في شنغهاي، المركز المالي للصين، منذ 22 أبريل غير أن عودة الأمور إلى طبيعتها تحتاج إلى أسابيع طويلة.

ووصف أحد أبرز المستثمرين في هونغ كونغ الوضع الحالي في الصين بأنّه الأسوأ منذ ثلاثة عقود، لا سيما في ضوء ما تُسببه السياسات للوصول إلى «صفر إصابات بكوفيد-19»، التي اعتمدتها بكين وتزداد شدتها تدريجياً، من تباطئ في النمو وزيادة لمعدلات الاستياء في أوساط السكان. ونتيجةً لذلك، تشهد سلاسل التوريد العالمية مجموعة جديدة من التحديات نتيجة تزايد حالات التكدس في الموانئ الصينية، مع تراجعٍ ملحوظ في الطلب على السلع الأساسية، بدءاً من النفط الخام ووصولاً إلى المعادن الصناعية. كما برزت الحاجة إلى قيام الحكومة بإعلان تدابير تحفيزية فاعلة لإنعاش معدلات النمو التي ما تزال بعيدة عن الهدف المقرر والبالغ 5.5%، ويمكن لمثل هذه المبادرات دعم قطاع المعادن الصناعية في ضوء التركيز على البنية التحتية وجهود التحول في قطاع الطاقة، ويُعزز هذا من رأينا بشأن قُرب انتهاء المنحى التنازلي هذا في ضوء التراجع الأخير في الأسواق.

وما تزال اضطرابات الإمدادات نتيجة الحرب الدائرة في أوكرانيا تدعم قطاع الطاقة مما ينعكس بدوره على قطاع السلع، بينما يضع الارتفاع المتواصل في عائدات سندات الخزينة الأمريكية والدولار الأمريكي تحديات كبيرة أمام قطاع المعادن الاستثمارية مثل الذهب والفضة. وعمد الاحتياطي الفدرالي الأمريكي إلى تصعيد وتيرة تشديد سياساته، من خلال رفع سعر الفائدة المرجعي بمقدار 50 نقطة أساس إلى جانب ارتفاعات مماثلة متوقعة خلال الاجتماعات المقبلة للجنة الفدرالية للأسواق المفتوحة في 15 يونيو و27 يوليو. وحذّر بنك إنجلترا من مخاطر حدوث ركود اقتصادي نتيجة التضخم مزدوج الرقم، وساهم تصاعد المخاوف بشأن التضخم في زيادة عائدات الولايات المتحدة لأجل عشر سنوات بواقع 3% في حين انخفضت الأسهم العالمية مجدداً، مما عزز من تدهور المناخ الاستثماري.

أسواق الأسهم

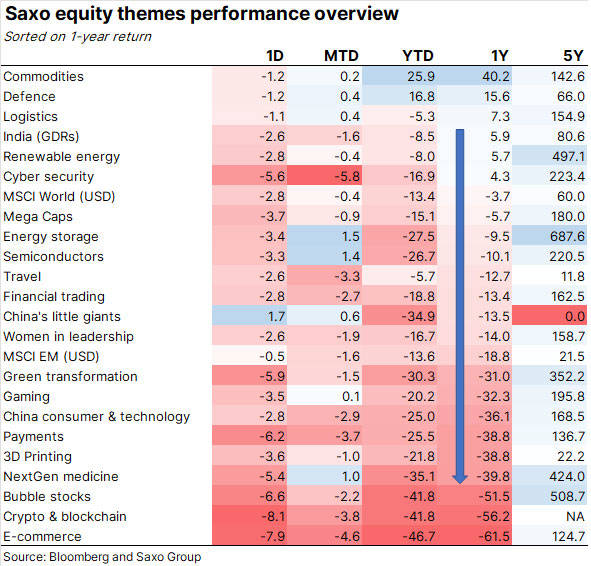

ونركز في ساكسو بنك في مجال أسواق الأسهم على نواحي الأسهم بشكل خاص، ويبين الجدول أعلاه التباين التاريخي الذي لمسناه العام الماضي وسط الأسهم التي كانت تتصدر السوق مثل التجارة الإلكترونية والعملات الرقمية وتقنية البلوك تشين إلى جانب أسهم الفقاعة التي يتولى تمثيلها صندوق إيه آر كي إنوفيشين الذي تمتلكه كاثي وود. تظهر سلة السلع لدينا في القسم العلوي من الجدول والتي تضم 20 شركة مهمة تنشط في القطاعات الثلاث الرئيسية المتمثلة في الطاقة والمعادن والزراعة إلى جانب الدفاع، بسبب تزايد التركيز على الناحية الأمنية عقب الغزو الروسي لأوكرانيا.

وسلّطتُ الضوء، خلال ندوتي الإلكترونية الأخيرة وأثناء حلقة بث صوتي أجريتها مع برنامج ماكرو فويسز، على أسباب استمرار ارتفاع أسعار السلع الأساسية ومبررات حدوث ذلك رغم تراجع الطلب نتيجة انخفاض مستويات النمو.

ويتجه النفط الخام لتحقيق المكاسب للأسبوع الثاني على التوالي مع تحول التركيز من مخاطر تباطؤ الطلب، بسبب تدابير الإغلاق الصينية وارتفاع أسعار الفائدة واستمرار تقلص العرض. وأعلنت أوبك بلس في شهر يونيو عن زيادة إنتاج النفط مجدداً بمقدار 432 ألف برميل يومياً، ولكن مع تأخر دول مجموعة أوبك العشرة (التي تمتلك حصصاً من النفط) بمقدار 800 ألف برميل يومياً في أبريل عدا عن تخلف روسيا وكازاخستان، تبقى المجموعة عاجزة عن تسليم عدد البراميل المستهدف. يُضاف إلى ذلك حظر الاتحاد الأوروبي لواردات النفط الروسية وإعلان الولايات المتحدة المفاجئ عن مباشرتها تعبئة احتياطاتها البترولية الاستراتيجية في الخريف المقبل، ما يعزز ارتفاع أسعار النفط.

وساعد التركيز على التباطؤ الحاصل في الصين في كبح ارتفاع أسعار النفط الخام، بعد إعلان الاتحاد الأوروبي عن تدابير لإنهاء اعتماده على الخام ومنتجات نواتج التقطير الروسية خلال الأشهر المقبلة. كما انخفضت مخزونات نواتج التقطير المتوسطة ولا سيما في سنغافورة ونيويورك وهما من أبرز مراكز التجارة العالميّة وسط تفاقم النقص في العالم وبالأخص بالنسبة للديزل؛ عصب الاقتصاد العالمي، ويؤكد انخفاض هذه المخزونات في سنغافورة رغم تدابير الإغلاق الصينية تزايد الاستهلاك في آسيا خارج الصين.

ونلتزم بدعوتنا لتوسيع النطاق السعري لخام برنت بما يتراوح بين 90 و120 دولاراً للبرميل خلال الربع الحالي مع التأكيد على رأينا بأن المشاكل الهيكلية، وتحديداً استمرار ضعف مستويات الاستثمار في القطاع وجهود أوبك لزيادة الإنتاج، ستواصل بمجموعها دعم أسعار النفط خلال الفترة المتبقية من العام. ويترقب العالم تقارير سوق النفط الشهرية الصادرة عن إدارة معلومات الطاقة الأمريكي في يوم الثلاثاء وأوبك ووكالة الطاقة الدولية يوم الأربعاء، لرؤية مؤشرات حول معدلات العرض والطلب الحالية.

ويتجه الغاز الطبيعي الذي تنتجه الولايات المتحدة إلى تحقيق أعلى مكاسبه الأسبوعية منذ عام 2020، مقترباً من أعلى إغلاق لتداولاته الأسبوعية منذ أغسطس 2008. وسجلت أسعاره اليوم زيادة بمقدار ثلاثة أضعاف مقارنةً بمتوسط أسعار الغاز الموسمي لعشر سنوات مع تداوله بنحو 9 دولار أمريكي لكل مليون وحدة حرارية بريطانية. وأظهرت بيانات ريفينيتيف تخطي متوسط الطلب من مصانع الغاز الطبيعي المسال في الولايات المتحدة 12.3 مليار قدم مكعب (ما يعادل 127 مليار متر مكعب) منذ مطلع مارس الماضي، ما يمثل زيادة نسبتها نحو 17% مقارنةً بالعام الماضي والتي تعادل أيضاً تقريباً استهلاك القطاع السكني في الولايات المتحدة.

ويأتي الارتفاع الأخير مدعوماً بتوقعات ارتفاع درجات الحرارة أعلى من معدلاتها في معظم مناطق الجنوب والغرب الأوسط وارتفاع الإنتاج وفق وتيرة محدودة، وأدى ذلك إلى انخفاض المخزونات الأمريكية بنسبة 16% عن متوسط الخمس سنوات، مع ترجيحات بأن يؤدي ارتفاع معدلات الطلب على شحنات الغاز الطبيعي المسال من أوروبا مع انتعاش الإنتاج بشكل محدود إلى زيادة بطيئة في سوية المخزونات خلال الأشهر المقبلة. وارتفعت تداولات عقود الغاز في المركز الهولندي تي تي إف بمقدار 6 أضعاف عن معدلها طويل الأمد، مع استمرار المخاوف حول استمرار ارتفاع الأسعار بسبب الواردات الروسية.

أسواق الذهب

واستقرت أسعار الذهب ضمن نطاق يتراوح بين 1850 و1920 دولارا نتيجة ارتفاع أسعار النفط في ظل المؤشرات التي يقدمها حول زيادة التضخم والمخاطر الجيوسياسية، والتي عوضتها قوة الدولار المتنامية، حيث ارتفع بنسبة 6.5% منذ مطلع العام وحتى اليوم عدا عن الارتفاع المستمر في عائدات السندات في الاقتصادات الكبرى. وشددنا في تحديثاتنا الأخيرة على رأينا بشأن تسجيل الذهب أداءً جيداً هذا العام، حيث حافظت العائدات المسجلة بالدولار على مستوياتها المنخفضة عند 2.6%، غير أن استمرار قوة الدولار ضمنت للمستثمرين تحقيق عائدات من خانتين في العملات الأخرى مثل اليورو (10.7%) والين (16%)، ويُضاف إلى ذلك ضعف أداء الأسهم والسندات ومساهمة الأداء النسبي للذهب لمؤهلات التنويع التي يتمتع بها خلال عام حافل بالاضطرابات.

ونؤكد على توقعاتنا الإيجابية بالنسبة للذهب، مستندين بذلك على ضرورة التنويع بعيداً عن الأسهم والسندات المتقلّبة وتحوّل التضخم إلى جزء لا يـتجزأ من المشهد، فضلاً عن المخاوف الجيوسياسية المستمرة. وسجّل الأسبوع الماضي ارتفاعاً في عمليات البيع لدى التجار الذين يعتمدون على التكنولوجيا ويسعون إلى زيادة العائدات لخفض السعر، وستبقى الأمور على حالها حتى تخطي أسعار الذهب عتبة 1920 دولاراً للأونصة. وتراجع معدن الفضة حتى مستويات معدل الدعم الرئيسي التي تتراوح بين 21.50 و22 دولاراً، مما دفع بنسبة أسعار الذهب إلى الفضة نحو مستوىً غير مسبوق خلال ثمانية أشهر ليتخطى الفارق 84 أونصة من الفضة مقابل أونصة واحدة من الذهب.

المعادن الصناعية

وتستمر معاناة النحاس وباقي المعادن الصناعية نتيجة استمرار تدابير الإغلاق في الصين وتشديد السياسات النقدية في الولايات المتحدة، مما ينعكس على انخفاض توقعات الطلب. ويُرجح أن تساهم تعهدات الصين في العمل لتحقيق أهدافها للنمو عند 5.5%، علماً أنّ أداء الاقتصاد الصيني لا يزال أدنى من هذا المعدل بشكل ملحوظ، بزيادة معدلات الطلب بعد تدابير الإغلاق بفضل عدد من مبادرات التحفيز. ويُرجّح أن تُسهم المطالبات بعزل روسيا من خلال الحد من الاعتماد على صادرتها من النفط والغاز إلى تسريع مساعي تحوّل العالم إلى الطاقة الكهربائية، ما يتطلب توافر كميات كبيرة من النحاس.

وإلى جانب ذلك، تباطأ الإنتاج في تشيلي، التي تُنتج 25% من النحاس في العالم، خلال الأشهر القليلة الماضية؛ وفي ضوء الطابع المعارض لأنشطة التعدين في الحكومة المنتخبة حديثاً، بات من الصعب الحفاظ على مستويات الإنتاج الحالية أو حتى زيادتها. وبقي النحاس ضمن نطاقه المحدد لأكثر من عام، لكن يتمّ اليوم بيعه على المكشوف عن طريق استراتيجيات تداول الاقتصاد الكلي كمناورة قصيرة على الصين، حيث يمكن لذلك على المدى القصير تعزيز مخاطر اختبار نطاق الدعم الأساسي البالغ نحو 4 دولارات للرطل. وعموماً، نحافظ على توقعاتنا الإيجابية بشأن النحاس والمعادن الصناعية في ضوء التوقعات بزيادة الطلب من الصين والتحول الأخضر.

* ساكسو بنك

")